图 1 来源:Arcane Research

图 1 来源:Arcane Research

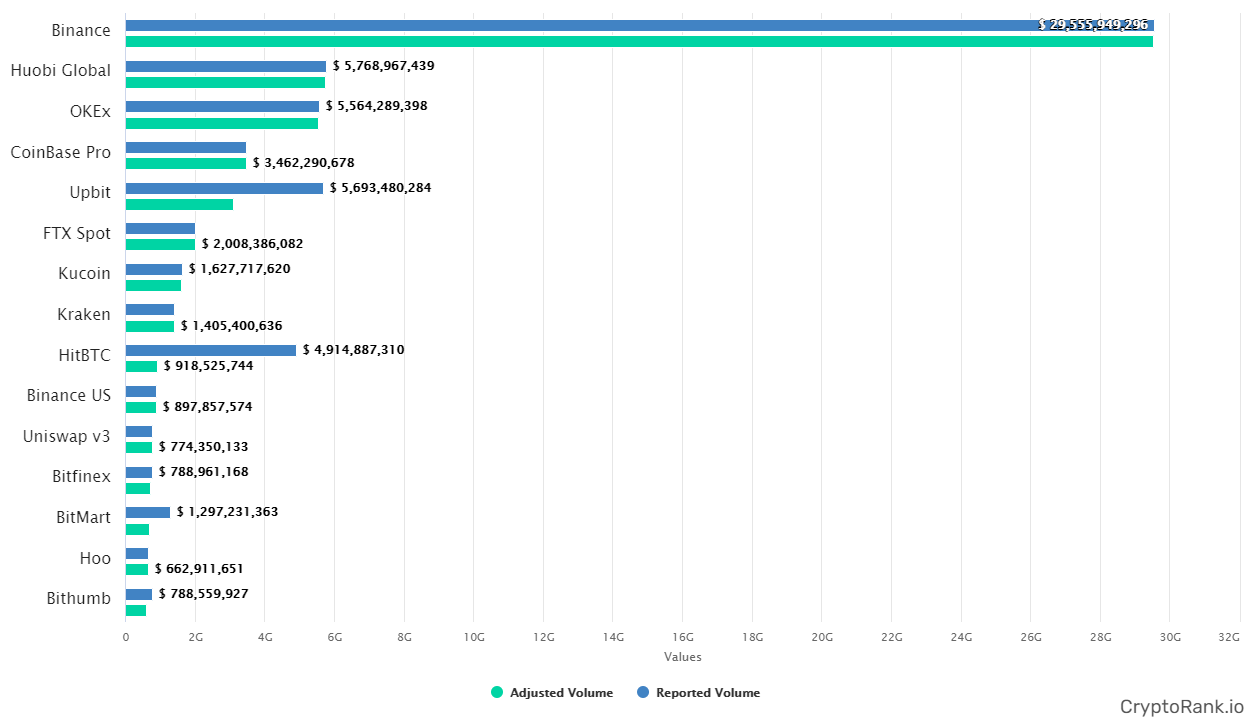

图 2 来源:CryptoRank.io

| 表 2-2-1 加密经纪业务分类 | ||

| 服务类型 | 主要层面 | 具体内容 |

| 基础服务 | 资产托管、运营支持 | 托管、清算、结算、交收、汇兑、综合性报告等 |

| 核心服务 | 交易、杠杆 | 交易执行、杠杆融资、币币借贷 |

| 附加服务 | 咨询、行政 | 风险管理、资产管理、策略服务、资本引荐、行业顾问、业务咨询、合成衍生品服务、个性化技术支持等 |

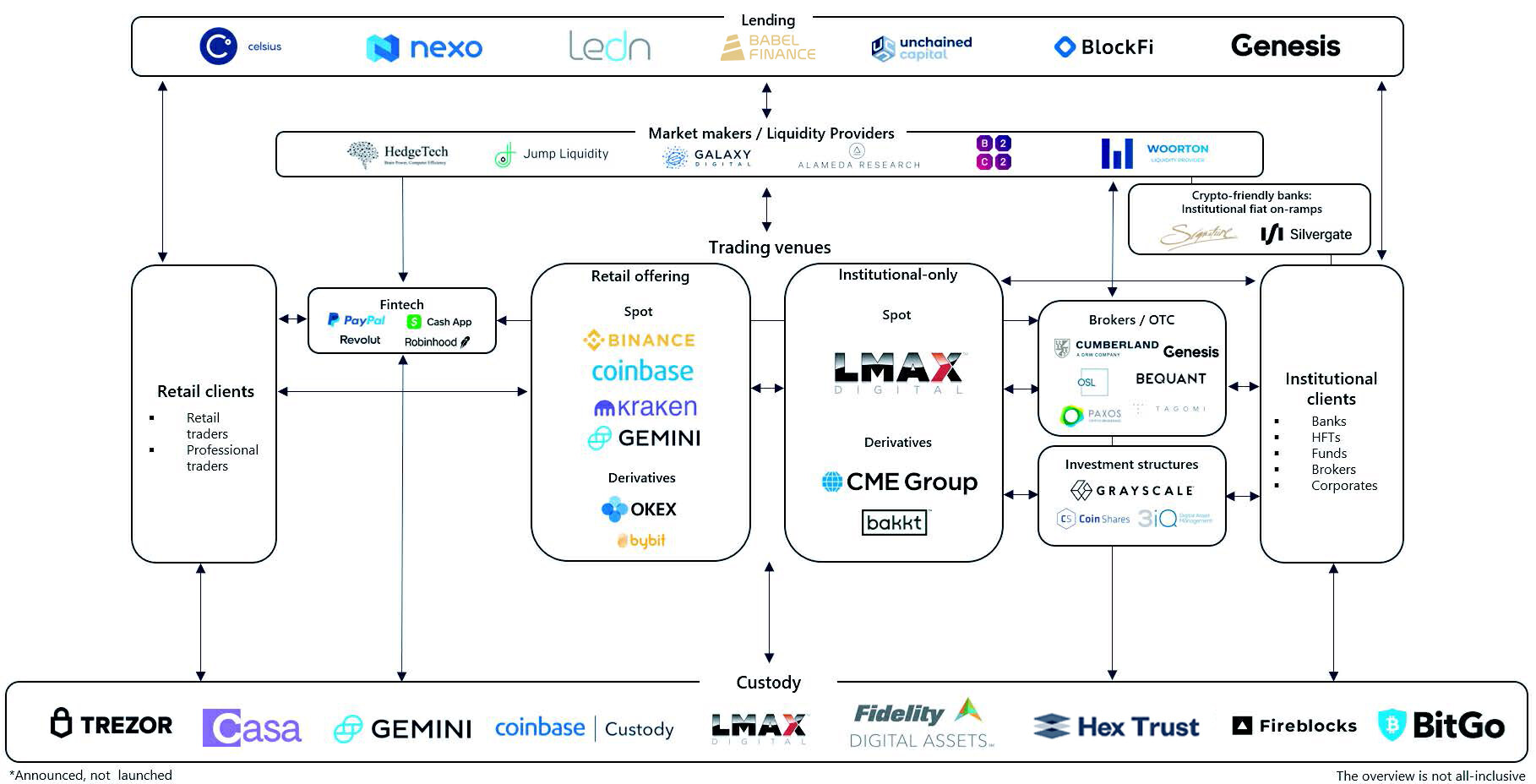

经纪商的介入可大幅提高交易指令执行效率 图 4 来源:网络公开信息

| 功能项目 | 加密交易所 | 加密主经纪商 | 加密经纪商及流动性供应商 |

| 聚合成交量 | × | √ | × |

| 聚合紧密价差 | × | √ | × |

| 交易时间为 24*7 | √ | √ | × |

| 允许卖空 | √(部分支持) | √ | √ |

| 以杠杆交易 | √(部分支持) | √ | √ |

| 单一保证金账户 | √(部分支持) | √ | √ |

| 多种交易工具 | √ | √ | × |

| Staking 等 | √ | × | × |

| 快捷可靠的执行力 | √ | √ | × |

| 可靠的流动性及多重后备系统 | √(部分支持) | √ | × |

| 不同的连接选项 | × | √ | × |

| 合规监管度 | 低(部分高) | 高 | 中 |

| 资产配对数量 | 低 | 高 | 中 |

| 保证金杠杆 | 高 | 低 | 中 |

| 交易对手风险 | 高 | 低 | 中 |

图 5 来源:Babel Finance

图 5 来源:Babel Finance

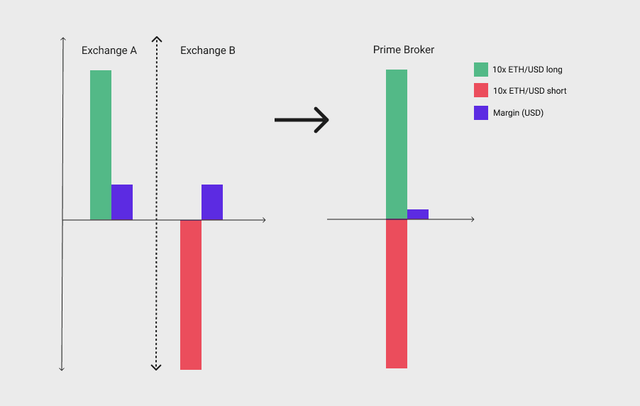

图 7 来源:JumpCapital

图 8 来源:LMAX Digital,Arcane Research

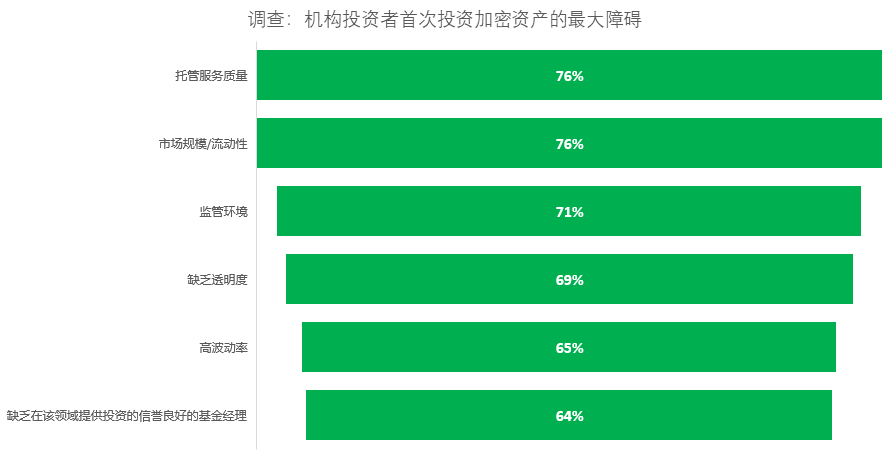

图 9 来源:International Investment