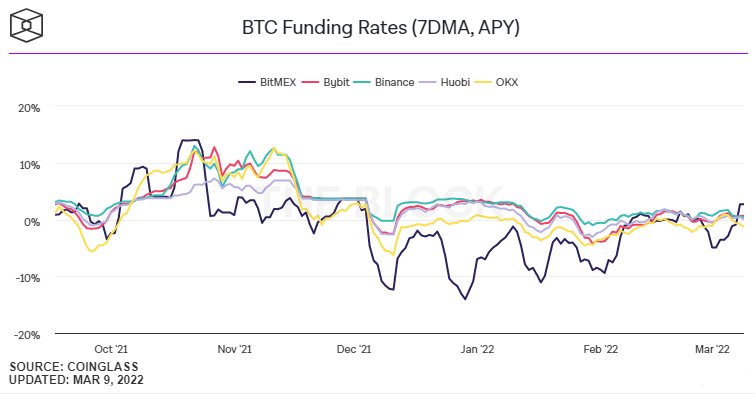

图 1 不同交易所的合约资金费率不同 来源:THEBLOCK

图 1 不同交易所的合约资金费率不同 来源:THEBLOCK

注:U 本位合约从 2019 年 9 月 10 日上线之日起算,币本位合约从 2020 年 8 月 11 日上线之日起算。图 2 Binance 比特币永续合约资金费率统计情况 来源:整理自 Binance 数据

图 3 各交易所资金费率与 BTC 价格走势 来源:CryptoQuant

图中绿色线条、红色线条分别代表日资金费率在[-1.1250%,-0.1445%]、[0.2000%,1.2500%]的比特币合约价格。 图 4 资金费率极值对应的 BTC 价格走势 来源:整理自 BitMEX 数据

图 5 各交易所资金费率 MA30 与 BTC 价格走势 来源:CryptoQuant

注:上图分别标注了在 20201029-20201105、20210720-20210726 的比特币走势与负值资金费率的情况。 图 6 比特币价格上涨时的资金费率为连续负值的走势 来源:Coinalyze

注:上图分别标注了在 20210220-20210224、20210922-20210925、20200819-20200823、20210624-20210721、20201001-20201005的比特币走势与负值资金费率的情况。 图 7 比特币价格上涨时的资金费率为连续负值的走势 来源:整理自 Coinalyze 数据

图 8 Binance 比特币永续合约资金费率统计情况 来源:整理自 Binance 数据

图 9 各交易所比特币币本位永续合约资金费率套利走势 来源:整理自公开数据

图 10 各交易所比特币 U 本位永续合约资金费率套利走势 来源:整理自公开数据

图 11 Binance 比特币币本位永续合约资金费率套利走势 来源:Babel Finance

图 12 Binance 比特币 U 本位永续合约资金费率套利走势 来源:Babel Finance