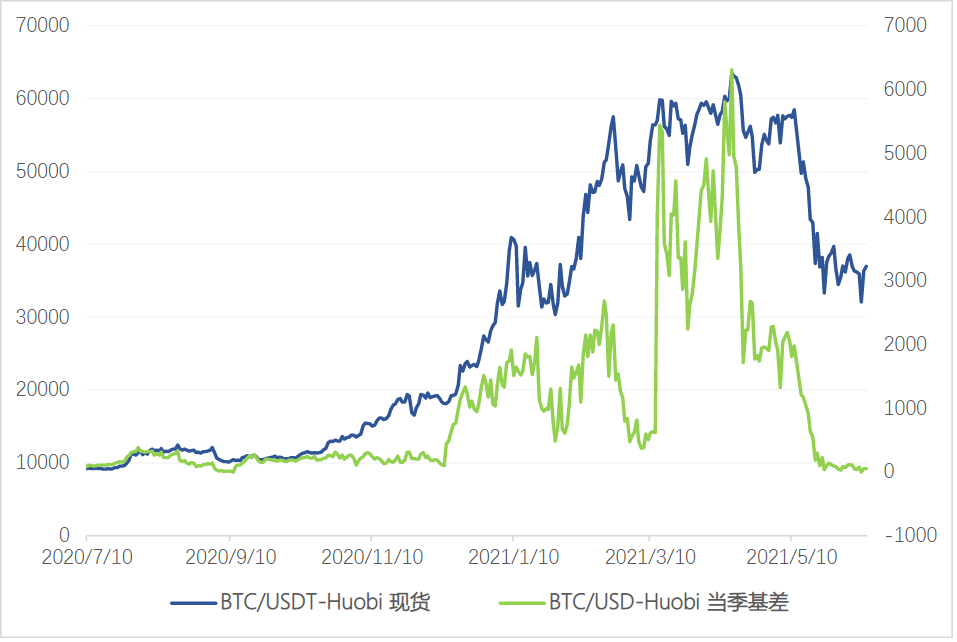

比特币当季基差走势 图 1 来源:整理自QKL123ce

比特币当季基差走势 图 1 来源:整理自QKL123ce

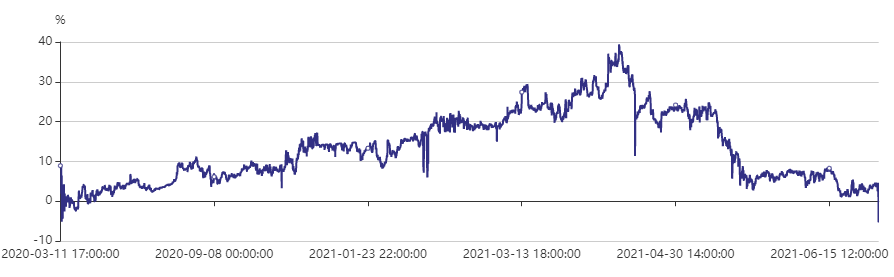

比特币年化期现价差走势 图 2 来源:TBanic

| 比特币年化基差溢价率 | 市场状态 |

| >20 % | 极度牛市 |

| 10%~20% | 牛市 |

| 5%~10% | 乐观 |

| 2%~5% | 谨慎乐观 |

| 0~2% | 谨慎 |

| -5%~0 | 谨慎悲观 |

| -10%~-5% | 悲观 |

| -20%~-10% | 熊市 |

| <-20% | 极度熊市 |

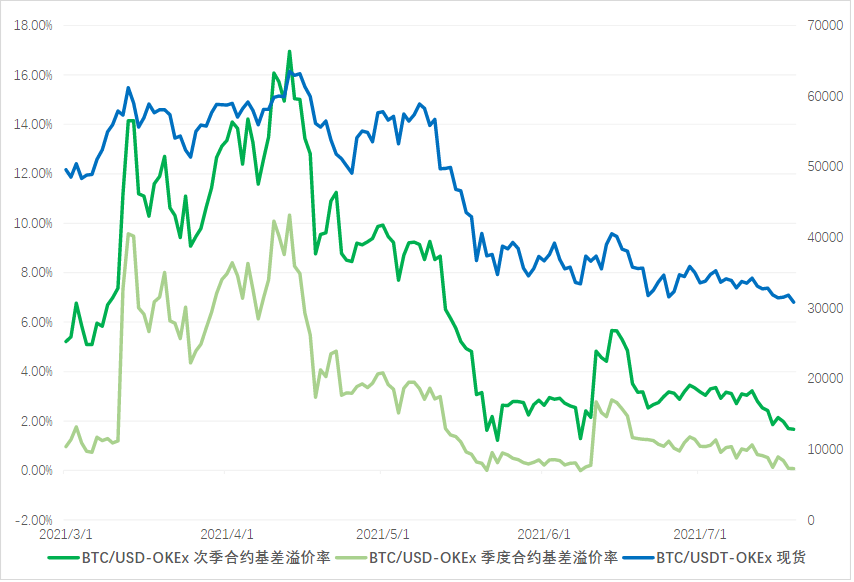

比特币基差溢价率与现货走势 图 3 来源:QKL123,Babel Finance

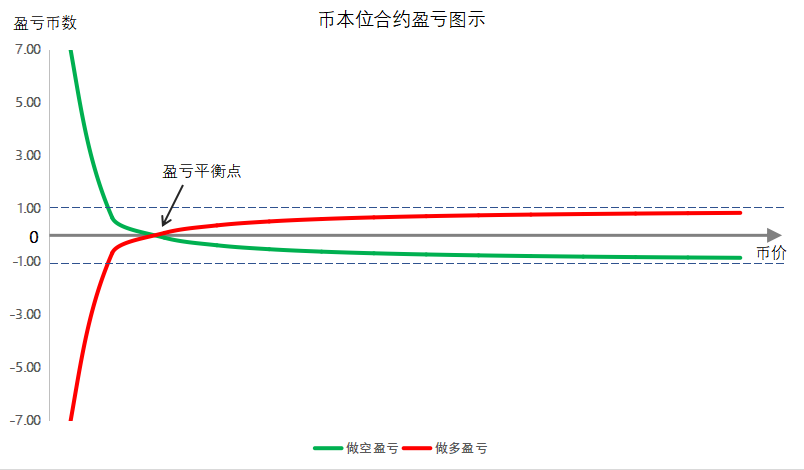

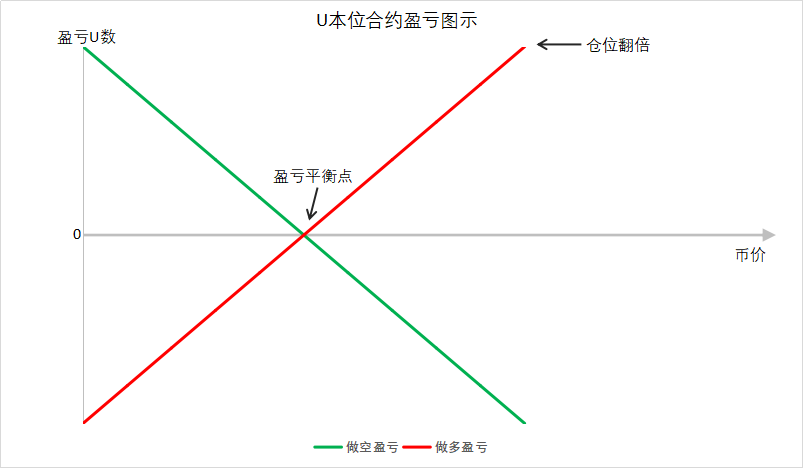

币本位、U 本位的盈亏图示 图 4 来源:Babel Finance

| BTC 现货价格 | BTC0625 期货价格 | |

| 4 月 13 日 | 63573.30U,买入 1 个 BTC | 68483.00U,卖出价值约 1 个 BTC 期货合约 |

| 4 月 18 日 | 56383.00U,卖出约 1.2118 个 BTC | 56500.00U,平仓 |

| 结果 | 原现货亏损约 7190.30U | 期货盈利约 0.2118 个 BTC,折现约 11941.92U |

| 实现净收益约 4752U |

| 2019 PnL(USDT) | 2020 PnL(USDT) | YTD PnL(USDT) | |

| BTC | 76.24% | 21.75% | 31.97% |

| ETH | 56.93% | 90.60% | 42.87% |

| LTC | 172.86% | 32.31% | 80.56% |

| BCH | 160.02% | 86.47% | 93.48% |

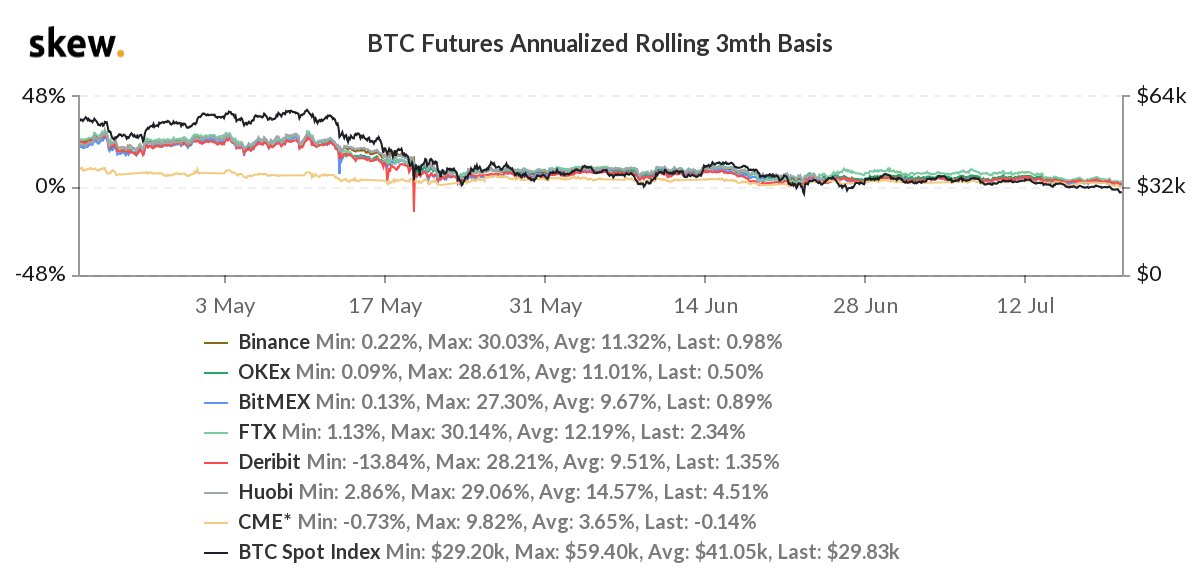

各交易所的比特币期现年化滚动季度溢价率 图 5 来源:skew

| 买入套期保值 | 卖出套期保值 | |

2021 年 3 月 26 日

| 当日现货收盘价 55025.59U,交易者担心未来买入现货价格更高,所以买多 1BTC 的 U 本位当季 0625 期货,价格为 58073.10U,此时基差为 3047.51U | 交易者担心持有的 1 枚比特币会因价格下跌带来损失,所以卖空 1BTC 的币本位当季 0625 期货,价格为 58073.10U |

| 2021 年 4 月 13 日 | 当日现货收盘价 63575.00U,交易者观察到基差扩大到 6570.10U,平掉期货多单后买入 1 枚比特币,净盈利约 12072.00U | 交易者此时因基差扩大而产生亏损,浮亏约 17.21% |

| 2021 年 6 月 25 日 | 当日为交割日,现货开盘价 34663.08U,交易者观察到基差缩小到 15.92U,如果没在 4 月 13 日结束套期保值,那么交割日就会多出约 3031.59U 的亏损 | 当日为交割日,在开盘日以现价 34679.00U 平掉空单,盈利约 0.6737BTC,然后以现货价 34663.08U 卖出全部 BTC 后,获得约 2990.00U 的净盈利 |